A propos de cette étude et de M&BD Consulting

Basé en Suisse romande, berceau de l’horlogerie de luxe, le cabinet de conseil stratégique M&BD Consulting a réalisé en 2023 une étude unique et complète sur les défis actuels et à venir du secteur. L’expérience du cabinet au sein du tissu économique suisse ainsi que diverses missions effectuées dans le secteur du luxe l’ont amené à explorer de plus près ce sujet passionnant avec un regard externe et nouveau sur l’industrie. L’étude repose sur l’analyse de plus de 300 documents, des entretiens avec plus de 50 dirigeants du secteur et le recueil des attentes de plus de 400 acquéreurs de montres. Elle est réalisée en partenariat avec GMT Publishing et WorldTempus.

Une période décisive pour l’industrie

L’horlogerie de luxe se trouve à un moment charnière de son existence. Cette industrie singulière, composée à la fois de sociétés familiales et de grands groupes, fait aujourd’hui face à de nombreuses opportunités de développement.

Le potentiel est là, les indicateurs sont au vert. L’industrie horlogère a connu une croissance remarquable jusqu’à l’automne 2023, tant au niveau de la production que des ventes. La valeur totale des exportations horlogères suisses a atteint des records, avec une croissance enregistrée à 7.7% par rapport à 2022 sur la période allant de janvier à novembre 2023 (FH, 2023). Les marques leaders du marché ont réalisé de très bons résultats, témoignant de leur expansion imperturbable. De plus, le nombre de personnes travaillant dans le secteur a lui aussi augmenté, pour atteindre une croissance de plus de 7% entre 2022 et 2023 (CPIH, 2023).

De nombreux défis à relever

Même si elle ne connaît pas la crise, l’horlogerie de luxe fait face à de nombreux défis. En effet, la croissance soutenue de ces dernières années montre des signes de ralentissement. Tant au niveau des exportations de produits neufs qu’au niveau des prix sur le marché secondaire - nouvel indicateur de la santé du secteur - la période d’expansion effrénée semble se stabiliser.

La hausse des coûts de l’énergie, de la main d’œuvre et des matières premières, ainsi que les divers conflits géopolitiques perturbent le calendrier de production des entreprises horlogères et de leurs sous-traitants. Ces coûts viennent encore augmenter les tarifs des garde-temps, qui étaient déjà à la hausse en raison des stratégies de prix des marques, et freine l’envie de dépense des acquéreurs, dont la capacité d’acquisition diminue également.

Et aux défis conjoncturels s’ajoutent de nombreux défis structurels. Développer la bonne stratégie de distribution, exploiter le potentiel du marché secondaire, faire face à la pénurie de personnel, favoriser la diversité dans un milieu conservateur, se positionner face à la premiumisation du marché, ou encore réussir à intéresser la clientèle des jeunes et des femmes font partie d’une liste d’enjeux non exhaustive que les dirigeants du secteur doivent aborder.

Distribution : quelle stratégie adopter ?

Choisir la stratégie de distribution la plus adaptée, en composant avec les contraintes imposées par les différents canaux, est résolument l’un des défis les plus importants pour les marques horlogères aujourd’hui et pour les années à venir. Développer son réseau de détaillants, ouvrir de nouvelles boutiques en nom propre, ou encore investir dans sa plateforme de vente en ligne, la question n’est pas simple.

La tendance est au mono-marque

Une tendance semble néanmoins émerger pour la stratégie dite « mono-marque» chez les entreprises horlogères possédant les ressources nécessaires. En effet, de multiples acteurs tels que Audemars Piguet, Tag Heuer, Omega ou encore IWC, ont ouvert de nouvelles boutiques en nom propre au cours des dernières années (Sell-Out Index, Mercury Project, 2022). Et nombreux sont ceux qui ont fait le choix de restreindre leur réseau de détaillants, à l’instar de certaines des marques citées précédemment.

Vendre ses garde-temps en direct confère en effet de nombreux avantages. Cela permet de se rapprocher de la clientèle, de mieux connaître ses attentes, ses besoins, et de récupérer l’accès aux données clients. La vente directe permet aussi de dégager de marges plus importantes, de récupérer le contrôle sur l’expérience client, de contrôler le prix de vente de ses montres, ou encore de pouvoir proposer une palette plus large des collections de la marque.

Cependant, même pour les marques désirables, capables d’attirer la clientèle à elles seules, ouvrir des boutiques en nom propre comporte de nombreux défis. Cela requiert notamment de lourds investissements financiers afin d’accéder aux emplacements à forte visibilité. De plus, la vente exige des compétences et des connaissances spécifiques, qui diffèrent de la production. Et cela expose la marque à de plus grands risques en cas de période difficile.

Les détaillants n’ont pas dit leur dernier mot

Travailler avec un réseau de détaillants est loin d’être inintéressant pour les marques. Leur ancrage local et connaissance approfondie de la clientèle régionale favorisent les relations personnelles et les ventes avisées. Leur offre variée attire une clientèle plus large souhaitant comparer les différentes marques, et permet aux entreprises de bénéficier de la clientèle dite « de passage ».

De plus, le retrait de certains acteurs peut bénéficier à d’autres marques, émergentes ou plus petites, n’ayant pas les ressources pour se lancer en propre.

L’incontournable e-commerce

Aux deux canaux de distribution évoqués plus haut s’ajoute encore celui du e-commerce. Ignorée un temps par les acteurs du secteur, la part de ventes en ligne progresse et représenterait entre 5% et 10% chez certains aujourd’hui. Portée par la pandémie, les habitudes de la clientèle plus jeune, ainsi que par le marché secondaire, la croissance du digital pousse de nombreuses marques à investir des ressources importantes dans leurs canaux digitaux.

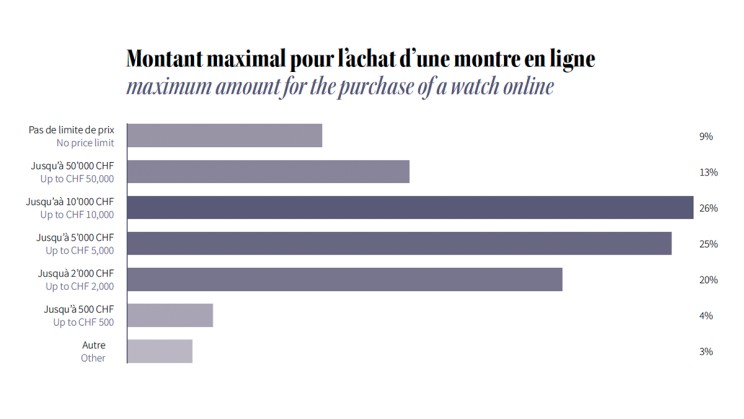

Selon les résultats de notre enquête auprès de centaines d’acquéreurs de montres de luxe, 57% des participants seraient « prêts à acheter une montre en ligne ». Et les montants qu’ils accepteraient de dépenser peuvent être conséquents : 25% des répondants seraient disposés à acheter une montre en ligne jusqu’à 5’000 CHF, 26% jusqu’à 10'000 CHF, et 13% jusqu’à 50'000 CHF.

Et même si certains acteurs du marché interrogés ne perçoivent pas de fort potentiel de vente à travers le digital, il est devenu un point de contact essentiel et incontournable dans le processus d’achat, en particulier pour la recherche d’information qui influencera directement l’achat final.

Retrouvez l’étude dans son intégralité

Dans notre étude complète, nous abordons d’autres thèmes, comme la position de l’industrie face aux enjeux des certifications, de la sécurité, ou encore de la digitalisation, l’identification de différentes catégories d’acheteurs, les attentes et opinions de plus de 400 acquéreurs de montres, les résultats d’une tournée « client mystère » dans près de 30 boutiques mono-marque et multi-marques à Genève, ou encore les derniers chiffres clés du marché.

Découvrez l'intégralité de l’Étude sur les défis du secteur de l’horlogerie de luxe et pour plus d’informations, contactez : info@mbdconsulting.ch